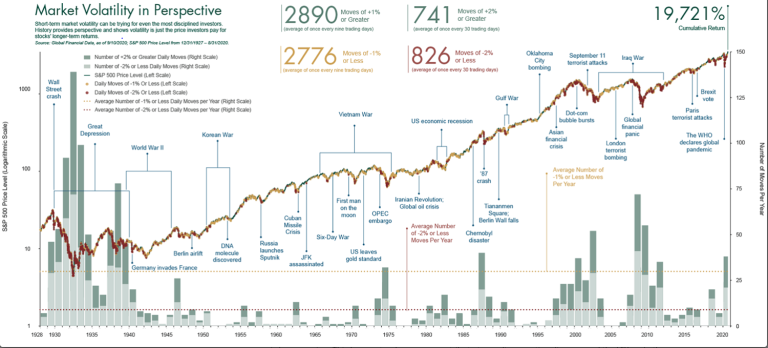

U.S. Economy Recession: What Lies Ahead for Markets?

May 7, 2025

The U.S.economy recession is increasingly a topic of concern as analysts assess the potential impacts of recent economic shifts.

Read more

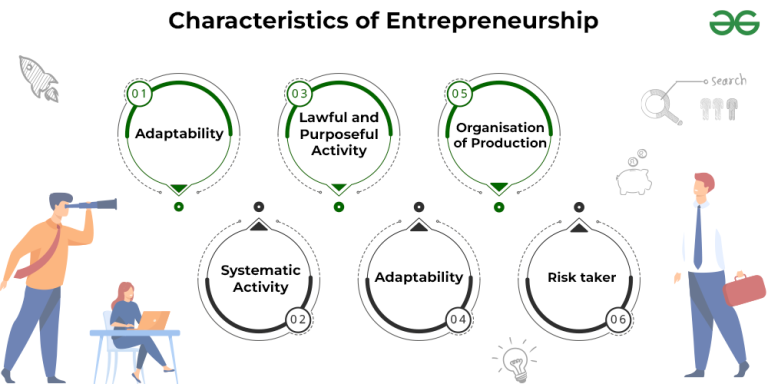

Entrepreneurialism: Redefining Work in America Today

May 6, 2025

Entrepreneurialism is not just a trend; it's a transformative force reshaping the landscape of the American work culture today.As individuals increasingly embrace the concept of "Make Your Own Job," traditional employment paradigms are being challenged by a surge of entrepreneurs across various sectors.

Read more

Gina Raimondo on Economic Change and Policies for Growth

May 6, 2025

Gina Raimondo, a prominent figure in American politics, has made significant strides as both the former U.S.Commerce Secretary and the Governor of Rhode Island.

Read more

Stefanie Stantcheva Wins Prestigious John Bates Clark Medal

May 6, 2025

Stefanie Stantcheva, a prominent Harvard economist, has recently been honored with the prestigious John Bates Clark Medal, awarded annually by the American Economic Association to an under-40 economist for their noteworthy contributions to economic understanding.Recognized for her groundbreaking research on tax policy impact, Stantcheva has demonstrated how well-crafted tax systems can foster innovation and enhance economic behaviors.

Read more

Can Trump Fire Fed Chairman? Exploring the Consequences

May 6, 2025

Can Trump fire Fed chairman Jerome Powell?This question has sparked significant debate among analysts and politicians alike, especially considering the complex dynamics between the White House and the Federal Reserve.

Read more

Research Funding Impact on U.S. Innovation and Startups

May 5, 2025

The impact of research funding is a critical aspect of maintaining U.S.innovation and entrepreneurship growth.

Read more

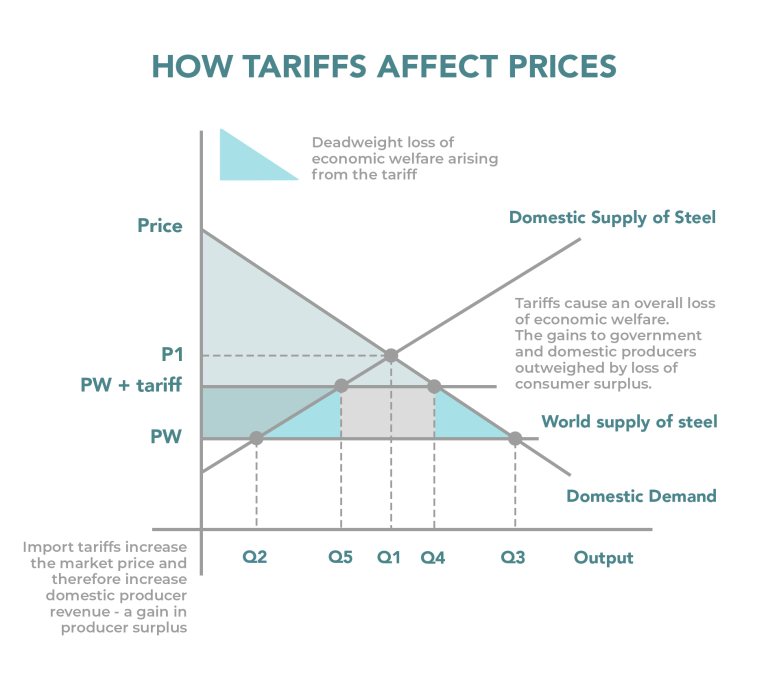

Tariffs Impact on American Workers: Rick Scott’s Viewpoint

May 5, 2025

The impact of tariffs on American workers has become a critical topic in recent economic discussions, particularly under the lens of U.S.trade policy.

Read more

Research Funding Impact on Startups: Unpacking the Threat

May 2, 2025

The impact of research funding on startups cannot be overstated, as it serves as a vital catalyst for entrepreneurship within the U.S.economic landscape.

Read more

Tariffs: Rick Scott Defends Strategy for U.S. Workers

May 1, 2025

Tariffs play a significant role in shaping the dynamics of international trade, affecting not only how countries interact but also the economic stability of nations involved.In the context of U.S.

Read more

Trump Fire Fed Chairman: What You Need to Know

April 29, 2025

In recent discussions surrounding Trump fire Fed chairman rumors, the tension between President Trump and Federal Reserve Chair Jerome Powell has captured the attention of investors and analysts alike.Trump’s contentious relationship with the Fed has raised questions about the future of monetary policy in the United States, particularly as the president has publicly criticized Powell for not implementing aggressive interest rate cuts.

Read more